امروزه بسیاری از ارائهدهندگان درگاه پرداخت وجود دارند که راهحلهای متنوعی را به مشتریان ارائه میدهند، زیرا بدون ایجاد یک روش امن برای انتقال دادههای مهم، امکان انجام تجارت آنلاین امکانپذیر نیست. خرید از طریق موبایل و انجام پرداختهای آنلاین با پیشرفت فناوری در حال افزایش است. همین امر فروشندگان محصولات و خدمات را ملزم میکند تا قابلیت پرداخت موبایلی را به مشتریان خود ارائه دهند. علاوه بر این، داشتن درگاه پرداختی که بهراحتی در یک اپلیکیشن تلفن همراه اجرا شود، بسیار مهم است.

پرداخت آنلاین چیست؟

درگاه پرداخت راهحل جامعی برای پردازش پرداخت آنلاین نیست. این تنها یکی از عناصر یک سایت تجارت الکترونیک کامل است که به شما امکان میدهد پرداخت با کارتهای اعتباری، کارتهای نقدی و سایر اشکال پرداخت آنلاین را انجام دهید. هر بار که چیزی را با کارت اعتباری و بهصورت آنلاین خریداری میکنید، اطلاعات شما باید تایید شود و پس از آن وجه موردنظر بهحساب فروشنده منتقل میشود. انتقال داده برای مجاز کردن یک تراکنش، کار یک دروازه پرداخت است. یک درگاه پرداخت را میتوان به بیشتر وبسایتها و سبد خرید مجازی متصل کرد تا پردازش کارت اعتباری آنلاین ساده شود. معمولا قبل از اتصال به درگاه پرداخت، خریدار میتواند سبد خرید خود را مشاهده کند. این عملکرد به مشتریان اجازه میدهد تا اقلام مختلفی را که میخواهند از یک وبسایت خریداری کنند مشاهده کرده و گزینههایی مانند اندازه، اطلاعات حملونقل، صورتحساب، رنگ و غیره را انتخاب کنند.

پس از تکمیل فرایند سبد خرید، درگاه پرداخت دادههای حساس از جمله شماره کارت اعتباری، تاریخ اعتبار و CVV2 را رمزگذاری و ذخیره میکند. در نظر داشته باشید که دادههای حساس مانند شمارههای کارت اعتباری باید در برابر هرگونه فعالیت متقلبانه محافظت شوند. ازآنجاییکه امنیت جزء جداییناپذیر فرایند درگاه پرداخت است، قوانین و استانداردهای امنیتی برای آنها ایجاد شده که هرکسی که به اطلاعات کارت دسترسی دارد باید از آنها پیروی کند. این مجموعه قوانین و استانداردهای امنیتی، (PCI-DSS or PCI) هستند. معمولا برای امنیت بیشتر، سفارشهای آنلاین با استفاده از پروتکل HTTPS که بهطور ایمن اطلاعات شخصی را از طریق طرفهای درگیر در تراکنش ارتباط برقرار میکند، تکمیل میشوند. این مورد تضمین میکند که اطلاعات حساس در حین پردازش پرداخت، ایمن نگه داشته میشوند. یک شرکت خدماتی درگاه پرداخت برای برقراری ارتباط با پردازشگرهای پرداخت، پروسه طولانی و گسترده دریافت تاییدیه را طی کرده است. آنها تضمین میکنند که فرایند درگاه پرداخت ایمن است.

پرداخت آنلاین هزینه ارسال بسته با تیپاکس

تیپاکس نیز بهعنوان اولین پست خصوصی ایران، برای سهولت و امنیت هرچه بیشتر پرداخت هزینه ارسال توسط مشتریان، اقدام به ارسال لینک پرداخت آنلاین از طریق پیامک کرده است. لینک پرداخت در پیامک رهگیری قرار گرفته و پس از ثبت سفارش، بسته به شیوه پرداخت انتخاب شده، برای فرستنده، گیرنده و یا هر دو ارسال میشود. درواقع لینک پرداخت در پرداخت نقدی برای فرستنده، پسکرایه برای گیرنده و نقدی- پسکرایه برای فرستنده و گیرنده ارسال خواهد شد؛ لذا مشتریان تیپاکس میتوانند پس از دریافت لینک پرداخت آنلاین، هزینه ارسال بسته خود را چه بهصورت نقدی، چه پسکرایه و COD از طریق این لینک پرداخت آنلاین انجام دهند.

انواع روشهای پرداخت آنلاین

- کارتهای اعتباری

کارت اعتباری سادهترین شکل پول الکترونیکی است که امروزه در دسترس قرار داشته و بیشترین استفاده را دارد. بسیاری از سایتهای بینالمللی و سایتهای تجارت تلفن همراه به شما این امکان را میدهند که شماره کارت اعتباری خود را بهطور ایمن از قبل ذخیره کنید تا مجبور نباشید در هر تراکنش شماره آنرا مجدد وارد کنید. در حال حاضر کارتهای اعتباری بیشترین کاربرد پرداخت در تجارت الکترونیک را دارند.

- کارت نقدی

در بسیاری از کشورها دومین رسانه بزرگ پرداخت تجارت الکترونیک، کارتهای نقدی و Netbanking هستند. با کارت نقدی، فقط میتوان کالاهای خریداری شده را با پولی که از قبل در حسابهای جاری یا پسانداز وجود دارد پرداخت کرد، برخلاف کارت اعتباری که در آن مبالغی که خریدار خرج میکند، باید در پایان دوره صورتحساب بهعنوان بدهی پرداخت شود.

- Netbanking

بانکداری الکترونیکی یکی دیگر از راههای آسان برای عملیات پرداخت در تراکنشهای آنلاین است. این سیستم از روشی مشابه کارت نقدی برای پرداخت از پولی که در حساب جاری یا پسانداز کاربر وجود دارد، استفاده میکند. در این روش، حین تکمیل خرید، مصرفکننده باید شناسه و رمز بانکی خود را وارد کند.

- امتیاز و پاداش

یکی دیگر از روشهای غیرمستقیم پرداخت آنلاین، امتیازها و پاداشها هستند. در بعضی از فروشگاهها وقتی شخص خرید میکند، تعدادی امتیاز بهعنوان پاداش به او تعلق میگیرد و بهحساب خریدار اضافه میشود. در تراکنشهای بعدی، خریدار میتواند با استفاده از امتیازهای ذخیره شده در حساب کاربری خود مبلغ خرید را پرداخت کند و پولی بابت خرید خود تا سقف مجاز امتیازهای ذخیره شده پرداخت نکند.

- کارتهای هدیه

کارت هدیه یک روش پرداخت نسبتا جدید و درحالرشد است. معمولا یک مصرفکننده ممکن است شخصا یک کارت هدیه خریداری کند یا اینکه یک کارت هدیه به او هدیه داده شود تا در خرید خود بهصورت آنلاین از آن استفاده کند. کارتهای هدیه معمولا به یک برند یا یک فروشنده خاص اختصاص داده میشوند. این کارتهای هدیه برای فروش یا هدیه به مشتریان در نظر گرفته شده و مشتریان نیز میتوانند از این کارتها برای خود یا بهعنوان هدیه به شخصی دیگر استفاده کنند. کارتهای هدیه سیستم احراز هویت خاص خود را دارند و ممکن است از صادرکنندهای به صادرکننده دیگر متفاوت باشد.

درگاه پرداخت آنلاین چیست؟

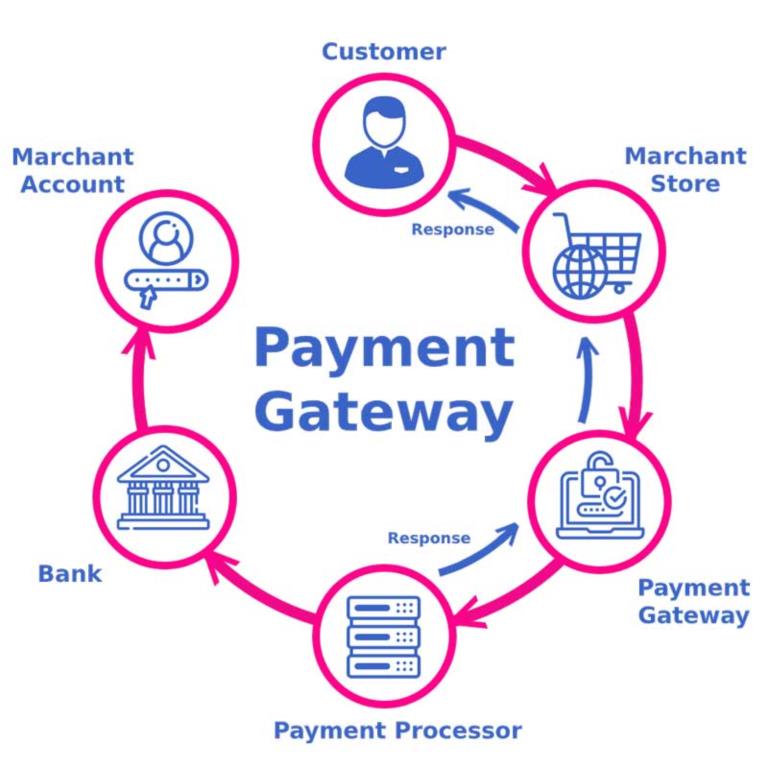

درگاه پرداخت با انتقال اطلاعات بین یک درگاه پرداخت (مانند یک وبسایت، تلفن همراه و ...) و یک بانک، تراکنش پرداخت را تسهیل میکند. بهطور ساده و کلی یک درگاه پرداخت تراکنش کارت اعتباری را ذخیره و اطلاعات تراکنش را رمزگذاری میکند. سپس آن را به بانک صادرکننده کارت اعتباری فرستاده و پیام تایید یا رد آن را دریافت میکند. بهاینترتیب، مشتری شما بلافاصله میداند که آیا کارت اعتباری او تایید شده است یا خیر. این فرایند یکپارچه بوده و مشتری مستقیما با درگاه پرداخت ارتباط برقرار نمیکند. زیرا دادهها از طریق سبد خرید شما و یک اتصال ایمن به درگاه ارسال میشوند.

یک درگاه پرداخت چگونه کار میکند؟

فرایند درگاه پرداخت زمانی شروع میشود که مشتری محصولی را از یک کسبوکار فعال دارای درگاه پرداخت سفارش میدهد. سپس درگاه پرداخت وظایف مختلفی به شرح زیر برای پردازش تراکنش انجام میدهد.

- سفارش توسط مشتری

مشتری با کلیک روی گزینه خرید یا گزینهای معادل آن و با واردکردن جزئیات کارت در وبسایت یا اپلیکیشن یک کسبوکار، ثبت سفارش میکند.

- رمزگذاری اطلاعات و ارسال به سایت کسبوکار

اگر سفارش از طریق یک وبسایت ثبت شده باشد، مرورگر وب مشتری، اطلاعاتی را برای ارسال به وب سرور آن تجارت یا کسبوکار رمزگذاری میکند. در بعضی موارد، این کار از طریق (SSL) انجام میشود.

- ارسال اطلاعات از سایت یک کسبوکار به درگاه پرداخت

این یک اتصال رمزگذاری شده SSL از سایت سرور کسبوکار به سرور پرداخت است که توسط درگاه پرداخت میزبانی میشود.

- درگاه پرداخت اطلاعات تراکنش را به پردازشگر پرداخت که توسط بانک کسبوکار استفاده میشود، ارسال میکند.

- پردازشگر پرداخت اطلاعات تراکنش را به بانک صادرکننده کارت ارسال میکند و مستقیما پاسخ تایید یا رد را به درگاه پرداخت ارائه میدهد.

- صادرکننده کارت درخواست مجوز را دریافت کرده و پس از تایید درخواست، پاسخی را به پردازنده ارسال میکند. در آخر نیز موفقیت یا عدم موفقیت درخواست و همچنین دلیل آن را بیان میکند.

- پردازشگر پرداخت این اطلاعات را به درگاه پرداخت ارسال میکند.

- درگاه پرداخت آن را به وبسایت کسبوکار مربوطه فوروارد میکند. این فرایند بهعنوان مجوز شناخته شده و در مجموع حدود 2 تا 3 ثانیه طول میکشد. سپس کسبوکار سفارش را انجام داده و میتوان روند بالا را دوباره تکرار کرد.

- در پایان روز، درگاه پرداخت فرایندی را انجام میدهد که بهعنوان تسویهحساب شناخته میشود.

- در این فرایند تمام تراکنشهای شما گروهبندی شده و بهصورت دستهای، از طریق پردازشگر برای تسویه به بانک کسبوکار ارسال میشود.

- درگاههای پرداخت آنلاین نیز تراکنشهای شما را ثبت میکنند و به شما این امکان را میدهند تا با استفاده از امکانات گزارش درگاه پرداخت، آنها را مشاهده کنید.

انتخاب دروازه پرداخت مناسب برای کسبوکار شما

حال میخواهیم بررسی کنیم که چگونه میتوانید بهترین درگاه پرداخت را پیدا کنید!

- اولین و مهمترین نیاز برای هر سرویسی که پرداختها را جمعآوری میکند، رعایت استانداردهای انطباق با استاندارد امنیت داده صنعت پرداخت کارت (PCI) است. شورای استانداردهای امنیتی PCI یک انجمن جهانی برای توسعه مداوم، بهبود، ذخیره، انتشار و اجرای استانداردهای امنیتی برای حفاظت از دادههای حساب است؛ لذا هرکسی که پرداخت با کارت اعتباری را میپذیرد باید از قوانین PCI-DSS (Payment Card Industry Data Security Standard) نیز پیروی کند.

- صرفنظر از بسیاری از ویژگیهای دیگری که درگاههای پرداخت ارائه میدهند، فرایند یکپارچهسازی درگاه پرداخت باید سریع و آسان باشد. همه درگاههای پرداخت از سیستم توکن پشتیبانی نمیکنند و هنگام پذیرش پرداختها استفاده از یک برنامه تلفن همراه ضروری است.

- یک درگاه پرداخت باید باتوجهبه اهداف بلندمدت تجاری شرکت و حجم تراکنش انتخاب شود. پس قبل از هر تصمیمی، مطالعه دقیق ویژگیهای درگاههای پرداخت آنلاین امری ضروری است. برای مثال کسبوکارهای کوچک و استارتآپها درصورتیکه حجم تراکنشهایشان کم باشد، به دنبال ارزانترین درگاههای پرداخت آنلاین هستند. پس اگر کسبوکاری هستید که حجم تراکنشهای بسیار کم با میانگین ارزش تراکنشهای پایینی دارد، احتمالا باید به دنبال کار با مقرونبهصرفهترین و ارزانترین درگاههای پرداخت آنلاین باشید که مطابق با نیازهای کسبوکار شما هستند.

- کسبوکارهایی که دامنه دسترسی خود را در کشورهای مختلف گسترش دادهاند و در بسیاری از نقاط جهان ارتباط با مشتری برقرار کردهاند، باید دروازه پرداخت با پشتیبانی چند ارزی داشته باشند. درگاههای پرداخت چند ارزی به بازرگانان این امکان را میدهند که به مشتریان بینالمللی خود امکان پرداخت با ارز کشور خودشان را ارائه دهند.

- کیف پولهای دیجیتال، آینده جدید فناوریهای پرداخت هستند و روزهای استفاده از پول نقد رو به پایان است. درگاههای پرداخت تسهیلات کیف پول دیجیتال را نیز ارائه میدهند.

- تقریبا همه درگاههای پرداخت دارای کارمزد برای هر تراکنش یا هزینه استفاده ماهانه هستند. درگاههای مختلف ممکن است یکی از موارد ذکر شده یا هر دو را دریافت کنند. بعضی درگاهها ممکن است سیاستهایی برای کاهش هزینههای دریافتی، بسته به میزان استفاده از آن درگاه توسط کسبوکارها داشته باشند.

- فرایند درخواست و بازه زمانی نیز جزء مواردی هستند که باید قبل از انتخاب درگاه پرداخت درباره آن تحقیق کنید. مهم است که بدانید فرایند درخواست با یک درگاه پرداخت جدید چقدر طول میکشد و پس از تایید، چقدر طول میکشد تا بتوانید پرداختهای کاربران پرداختکننده خود را پردازش کنید.

- برخی از درگاههای پرداخت، چارچوبهای زمانی خاصی مانند قرارداد یکساله را برای قراردادها تحمیل میکنند. در این موارد اگر بازه زمانی مشخصشده در قرارداد وجود دارد، زمانیکه بخواهید به دلیل هرگونه نارضایتی قرارداد را فسخ کنید، باید هزینههای فسخ یا لغو زودهنگام را نیز بپردازید.

- بسیاری از درگاههای پرداخت ویژگی بهروزرسانی کارت را بهصورت رایگان یا برخی با دریافت هزینه اضافی ارائه میدهند که بهطور خودکار اطلاعات کارت اعتباری مشتری شما را هنگام صدور کارت جدید بهروزرسانی میکند. این به معنای کاهش درآمد ازدسترفته بهدلیل پرداختهای ناموفق از کارتهای اعتباری تغییریافته یا منقضی شده است. بهروزرسانی کارت علاوه بر صرفهجویی در هزینه، برای مشتریان نیز مناسب است.

- برخی از درگاههای پرداخت آنلاین ابزارهای پیشرفته محافظت از کلاهبرداری نیز ارائه میدهند که فراتر از CVV و AVS است. متاسفانه هر کسبوکاری بهدلیل دزدی گاهی متحمل ضرر میشود، اما ابزارهای پیشگیری به شما کمک میکنند تا ضرر خود را کاهش دهید؛ بنابراین قبل از انتخاب درگاه پرداخت، در مورد تمام ابزارهای پیشگیری از کلاهبرداری که ارائه میکنند سوال کنید.

- لازم است بدانید که اگر تصمیم به تغییر دروازه پرداخت خود کردید، آیا میتوانید اطلاعات مشتریان خود را با خود ببرید یا خیر؟ زیرا اگر اطلاعات مشتری خود را ندارید، باید از مشتریان پرداختکننده خود بخواهید تا جزئیات صورتحساب خود را مجددا به شما ارائه دهند تا روی درگاه جدید راهاندازی شود و این میتواند شما را به دردسر بیندازد.

- هنگام بررسی درگاههای پرداخت، در مورد نوع پشتیبانی آنها سوال کنید. حتی اگر نیاز به پشتیبانی 24 ساعته ندارید، اما باز باید مطمئن شوید که در صورت نیاز میتوانید با یک پشتیبانی صحبت کنید.

درگاههای پرداخت یکپارچه

یک دروازه پرداخت یکپارچه از طریق API ارائه شده درگاه به وبسایت تجارت الکترونیک شما متصل میشود. بزرگترین مزیت این کار این است که مشتریان مجبور نیستند فروشگاه شما را برای واردکردن اطلاعات پرداخت و ارسال سفارشها ترک کنند و این یک تجربه یکپارچه و آسان است. اما نقطهضعف اینجاست که شما باید توانایی یکپارچه شدن با درگاهی که انتخاب میکنید را داشته باشید. بسیاری از پلتفرمهای تجارت الکترونیک برای یکپارچه شدن با انواع درگاهها از طریق API تنظیم شدهاند، اما اگر یکی را انتخاب کنید که پشتیبانی نمیشود، ممکن است مجبور شوید برنامهنویسی سفارشی را انجام دهید تا بهدرستی کار کند.

یکپارچهسازی همچنین شما را مسئول ذخیره ایمن دادههای دارنده کارت و مطابقت با قوانین و مقررات کشورتان، از جمله استانداردهای امنیتی PCI میکند. فقدان امنیت میتواند مشتریان شما را در معرض خطر قرار داده یا فروشگاه شما را تحت بازرسی قرار داده و با مشکلات جدی روبرو کند.

در آخر باید بدانیم که درگاههای یکپارچهسازی شده از طریق API یک فرایند سفارش یکپارچه را ارائه میدهند، اما راهاندازی آنها میتواند دشوارتر و زمانبرتر باشد و یک مسئولیت دیگر به شما اضافه میکند.

هزینههای درگاه پرداخت آنلاین

همانطور که به محدودکردن انتخابهای خود ادامه میدهید، سعی کنید از نحوه نمایش هر درگاه در فروشگاه شما و نوع تجربهای که به مشتریان شما ارائه میدهد نیز آگاه باشید. به تعداد مراحلی فکر کنید که یک خریدار باید طی کند تا از سبد خرید خود به صفحه تایید برسد. زیرا اگر این مراحل طولانی باشد ممکن است مشتری خرید خود را نیمهکاره و پیش از پرداخت رها کنند. برای روبرو نشدن با این مشکل، بیشتر ارائهدهندگان، درگاه پرداخت یا یک نسخه نمایشی در وبسایت خود دارند.

هر درگاه پرداخت دارای 3 نوع کارمزد زیر برای کسبوکارها است:

- هزینههای راهاندازی

مبلغی که برای شروع دریافت خدمات درگاه پرداخت آنلاین، پرداخت میکنید.

- هزینههای نگهداری سالانه

شامل هزینه تعمیر و نگهداری برای هزینههای عملیاتی یک درگاه پرداخت است.

- کارمزد تراکنش

مبلغی که بهازای هر تراکنش از طریق درگاههای پرداخت کسر میشود. این مبالغ بسته به میزان تراکنش هر کسبوکار میتواند ناچیز یا بسیار زیاد باشد.

نتیجهگیری

اگرچه احتمالا قبلا شنیدهاید که تغییر پلتفرمهای تجارت الکترونیک دردسرساز است، این موضوع لزوما در مورد درگاهها صادق نیست. شما میتوانید با یک توسعهدهنده کار کنید تا همیشه برای انتقال به یک درگاه بزرگتر و بهتر آماده باشید؛ بنابراین از انتخاب یک درگاه پرداخت متناسب با بودجه خود نترسید. زیرا اگر در آینده منابع بیشتری در دسترس داشتید، میتوانید در صورت نیاز هر زمان آن را تغییر دهید.

منبع

https://www.pixelmattic.com/payment-gateway/introduction-online-payments/